In meinem letzten Text habe ich das Geheimnis des Bitcoins beschrieben. Ich hatte den Artikel für Menschen verfasst, die gerade erst anfangen, sich für das Thema zu interessieren. Dieser Text nun ist anders. Er richtet sich an Menschen, die bereits Geld in Bitcoins investiert haben, das vorhaben oder einfach genau verstehen wollen, was am Finanzmarkt los ist.

Du könntest sagen: „Der Finanzmarkt interessiert mich doch nicht!” Aber spätestens die Finanz- und Eurokrise haben gezeigt, wie wichtig es ist, diesen Bereich im Auge zu behalten. Das gilt für den Bitcoin-Markt nochmal besonders. Denn darin gibt es ein paar ganz grundlegende Merkwürdigkeiten, die sich als harmlos herausstellen könnten – oder als Brandbeschleuniger im Falle eines Crashs, der das Potenzial hat die klassischen Börsen zu treffen. Vier dieser Brandbeschleuniger beschreibe ich in diesem Text.

Ein Versprechen mache ich gleich zu Beginn: das Wort „Blase” taucht nur einmal im Text auf, nämlich gerade eben, in diesem Satz. Ob die Bewertung von Bitcoins gerechtfertigt ist, kann ich nicht endgültig beantworten. Wann und ob es zu einem Crash kommt, kann ich nicht vorhersagen.

Merkwürdigkeit 1: Bitcoin-Käufer scheinen sich nicht für den Preis zu interessieren

Die gängigste Methode, Bitcoins zu kaufen, ist, auf einen der vielen Online-Marktplätze zu gehen und dort per Überweisung oder Kreditkarte zu zahlen. Dann werden die Bitcoins dem eigenen Konto auf diesem Marktplatz gutgeschrieben; der Käufer „besitzt” nun einen gewissen Anteil. Stand heute gibt es mindestens 125 solcher Marktplätze, die jeden Tag Bitcoins im Wert von gut 15 Milliarden Dollar bewegen.

Auf jedem dieser Marktplätze hat Bitcoin einen anderen Preis, weil Angebot und Nachfrage auf dem jeweiligen Handelsplatz entscheidend sind. Unterschiedliche Handelsplätze gibt es auch an den klassischen Märkten. Das sind zum Beispiel die Preise für jeweils eine Aktie der Deutschen Post an verschiedenen Börsenplätzen der Erde:

- Frankfurt: 41,12 Euro

- Hannover: 41,08 Euro

- Mailand: 40,88 Euro

- London: 41,09 Euro

Die Preise unterscheiden sich, aber nicht in richtig großem Maße. Der Unterschied zwischen der teuersten Börse und der billigsten beträgt 0,59 Prozent. So sehen zum Vergleich die Bitcoin-Preise auf fünf Marktplätzen im Netz aus in jenem Moment, in dem ich diese Zeilen tippe.

- Kraken (USA): 14.800,40 Dollar

- Bitcoin.de (Deutschland): 15.029,15 Dollar

- Cex-IO (UK): 16.289,50 Dollar

- ACX (Australia): 17.631,10 Dollar

- Bithumb (Südkorea): 21.027,10 Dollar

Es fällt auf: Die Unterschiede sind bei den Bitcoin-Marktplätzen viel größer als bei der Deutschen Post. Wer aber kauft seine Bitcoins freiwillig mit einem Aufschlag von bis zu 40 Prozent? Es kann jeweils regionale Unterschiede geben, vor allem in Südkorea sind die Preise für alle Krypto-Währungen traditionell höher. Aber auch die Unterschiede zwischen den anderen Börsen sind immer noch groß. Ein Finanzmarkt-Analyst stellt auf der Börsenplattform „Seeking Alpha” die richtige Frage: Wissen die Millionen neuen Bitcoin-Käufer, die in den vergangenen Monaten in den Markt gekommen sind, dass es Preisunterschiede von bis zu 40 Prozent gibt? Diese Frage kann niemand im Moment beantworten, sicher ist aber: In einem klassischen Markt dürfte es so große Preisunterschiede nicht geben. Denn sie stellen theoretisch ein famoses Geschäft dar.

Ich kaufe einfach ein paar Bitcoins bei Börse A zum niedrigen Preis und verkaufe sie an Börse B zu einem höheren – das sind beinahe risikofreie Gewinne. Wenn das oft genug passiert, gleicht sich irgendwann der Preis zwischen Börse A und B an. Währungshändler agieren zum Beispiel auf genau diese Weise. Aber bei solchen Geschäften liegt die Gewinnspanne im Schnitt bei einem Prozent – bei Bitcoin wäre sie vierzigmal so hoch.

Warum also verfolgt niemand diese sogenannten Arbitrage-Geschäfte?

Merkwürdigkeit 2: Die Bitcoin-Marktplätze sind wie Inseln

Bitcoin von A nach B zu bewegen, kann derzeit bis zu 30 Dollar kosten und in Zeiten, in denen viel gehandelt wird, tagelang dauern. Das liegt an der vergleichsweise veralteten Technik, die Bitcoin benutzt. Wer also die Preisunterschiede zwischen den Marktplätzen ausnutzen wollen würde, müsste erstens große Summen bewegen, damit die hohen Gebühren nicht mehr so stark ins Gewicht fallen, und zweitens lange Wartezeiten in Kauf nehmen. Die Gewinnchance könnte in dieser Zeit verschwinden.

Das ist der eine Grund – der andere ist aber noch viel wichtiger, weil er auch Menschen betrifft, die nicht solche Geschäfte verfolgen, sondern einfach ein bisschen Geld angelegt haben: Auf den Marktplätzen gibt es tägliche Abhebungsgrenzen. Bei Coinbase betragen sie 1.500 Dollar pro Tag, bei anderen Plattformen in einer ersten Stufe meistens zwei Bitcoin, also ca. 30.000 Dollar, und auf den höheren Stufen 100.

Kein einzelner Account kann so – selbst auf den höheren Stufen – aktuell mehr als 1.500.000 Dollar von den Plattformen in einer Woche abheben. Wenn er denn überhaupt irgendetwas von den Plattformen holen kann. Immer wieder fallen diese aus, angeblich wegen technischer Schwierigkeiten. In Foren im Netz berichten Kunden, dass es bei ihnen manchmal Wochen dauert, bis sie “verifiziert” sind und höhere Summen abheben können.

Als in der Woche vor Weihnachten Bitcoin von einem Höchststand nahe 20.000 Dollar auf bis zu 11.000 Dollar einbrach, konnten Millionen Kunden von Coinbase stundenlang ihre Accounts nicht öffnen, angeblich weil die Server der Seite nicht ausreichten, um mit den massenhaften Anfragen umzugehen. Die Technik kann schuld gewesen sein.

Allerdings gibt es noch eine andere Möglichkeit, die die Marktplätze öffentlich nur unter großem Druck diskutieren würden. Im Fall extremer Kurssprünge – vor allem nach unten – könnten sie nicht genug Geld haben, um all jene auszuzahlen, die bei ihnen Bitcoins halten und sie abziehen wollen. Oder anders formuliert: Die Marktplätze können genauso pleitegehen wie Banken.

Es ist so kompliziert und aufwendig, größere Summen von Bitcoins umzutauschen, „dass es schon fast wieder komisch” ist, wie ein Twitter-Nutzer schrieb.

https://twitter.com/TedOnPrivacy/status/940588631709896704

Das hängt zum Teil mit gesetzlichen Anforderungen zusammen – aber nicht nur. Die Marktplätze haben keinen Anreiz, diesen Prozess einfacher zu machen. Denn je einfacher er wäre, desto größer wäre auch die Gefahr, dass die Marktplätze im Falle eines Falles zahlungsunfähig würden. Was bedeutet das konkret? Die 16.779.762 Bitcoin, die gerade durch die Welt trudeln, sind zusammen nur auf dem Papier 260 Milliarden Dollar wert – schließlich könnten sie eben nicht alle sofort umgetauscht werden.

Merkwürdigkeit 3: Niemand will so richtig wissen, ob die größte Bitcoin-Börse der Welt einfach Geld druckt und es in den Markt pumpt

Wo wir gerade über fehlende Dollars reden: Die dem Volumen nach größte Bitcoin-Börse der Welt heißt Bitfinex. Deren Betreiber hatten 2015 eine erfolgreiche Idee: Sie schufen eine Krypto-Währung, bei der eine Einheit genau einem Dollar entspricht. Die Idee war erfolgreich, weil sie den Handel mit diesen Währungen enorm erleichtert. Der Kurs schwankt nicht die ganze Zeit und ist so berechenbarer.

Diese Währung namens Tether gehört zu den umsatzstärksten in der ganzen Kryptowelt. 2,6 Milliarden wechseln schon einmal in 24 Stunden den Besitzer, und jede einzelne dieser Transaktionen beruht auf einem einfachen Versprechen: dass jeder Tether einem Dollar entspricht. Wer darauf vertraut, vertraut automatisch darauf, dass die Besitzer des größten Bitcoin-Marktplatzes der Welt zu jeder Zeit Tether gegen US-Dollar umtauschen kann. Jeder Tether „ist zu 100 Prozent von echten Aktivposten auf den Bankkonten gedeckt”, wie es auf der Homepage der Währung heißt. Dort stand bis vor wenigen Wochen allerdings auch: „Wir geben keine Einlösungsgarantie für Tether.” Dieser Satz steht dort heute nicht mehr. Umso wichtiger ist, es, dass die Firma ihr Umtausch-Versprechen halten kann.

Aber daran gibt es substanzielle Zweifel. Wichtigstes Indiz ist, dass die Firma Tether im Frühjahr den Zugang zum US-Markt verlor, weil ihre dortige Bank das Geschäft nicht fortsetzen wollten. Ziemlich genau in diesem Moment passierte etwas Merkwürdiges: Die Zahl der neuen Tether schoss in die Höhe.

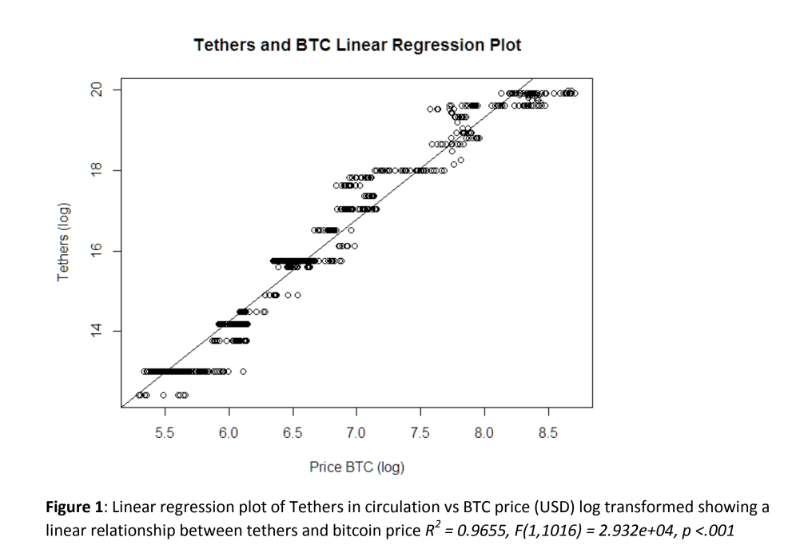

Aus 55 Millionen Tether wurden 1,5 Milliarden. Hat die Firma hinter Tether wirklich 1,5 Milliarden Dollar auf der Bank liegen? Diese Frage ist für den ganzen Bitcoin-Markt enorm wichtig. Nicht nur, weil die größte Börse der Welt in Mitleidenschaft gezogen werden würde, wenn etwas mit Tether nicht stimmt. Sondern zweitens, weil es auch eine auffällige Verbindung zwischen der Zahl der Tether auf dem Markt und dem Preis von Bitcoin gibt:

http://www.ofnumbers.com/wp-content/uploads/2017/11/2132856377.jpg

{kind=link}

Tim Swanson, eine der nüchternsten Stimmen in der momentan ziemlich verrückten Kryptowelt, hat festgestellt, dass immer genau dann besonders viele Tether erzeugt wurden, wenn der Bitcoin-Preis abzurutschen begann.

Auf meine Anfrage hat Tether.io nicht reagiert – bis heute hat die Firma keine stichhaltigen Beweise dafür vorbringen können, dass ein Tether wirklich immer gegen einen US-Dollar getauscht werden kann. Wenn es die aber nicht gibt, gibt es auch keinen guten Grund, darauf zu vertrauen, dass Tether nicht einfach so mal pleitegeht und sich herausstellt, dass eine Milliardensumme im Markt einfach nicht existiert.

Die Finanzkrisen der Vergangenheit begannen oft mit vermeintlich isolierten, unbedeutenden Ereignissen. Das schlimmste daran ist: nicht viele in der Szene reden öffentlich über das Problem. Es gibt Ausnahmen wie den viel beachteten Litecoin-Gründer Charlie Lee, der Tether/Bitfinex aufforderte, die Bücher prüfen zu lassen:

https://twitter.com/SatoshiLite/status/936325730383695872

Aber sonst? Wenige. Auf Reddit kann man hier und da Kritik lesen, hinzu kommen anonyme Personen, die jedes Detail dieser Geschichte verfolgen. Aber eigentlich wäre Tether ein Fall für die Börsenaufsicht – schließlich gibt es inzwischen auch Anlageprodukte, die in den klassischen Finanzmärkten gehandelt werden und im Falle eines Bitcoin-Crashes ansteckend sein könnten.

Merkwürdigkeit 4: Eine bestimmte Form des Bitcoin-Handels sieht anders aus als alle erwartet haben

Im Dezember 2017 brachten die beiden Chicagoer Börsen ein spezielles Produkt auf den Markt, sogenannte Futures. Mit ihnen lassen sich zukünftige Geschäfte schon heute festzurren. Zum Beispiel so: Ich könnte sagen, dass du mir in zwei Monaten drei Bitcoins zu einem Wert von je 15.000 Dollar verkaufst. Weil du lieber heute als morgen einen Käufer findest, schlägst du ein. Diese Art von Geschäften spielt gerade auf den Rohstoffmärkten eine wichtige Rolle, wo Planungssicherheit wichtiger ist als ein paar Prozentpunkte Gewinn.

Der Start der Futures lief vergleichsweise reibungslos. Aber im täglichen Handel hat sich ein eigenartiges Muster abgezeichnet. Ein Bitcoin in der Zukunft kostet mehr als ein Bitcoin heute. Normalerweise kosten die zugrundeliegenden Werte bei Future-Geschäften weniger in der Zukunft. Es lässt sich leicht verstehen, warum: Der Käufer geht ja ein Risiko ein, wenn er heute schon den Preis von morgen festlegt. Dafür will er entlohnt werden durch billigere Preise. Manchmal aber kostet die Ware in der Zukunft mehr als heute. Auch dafür kann es gute Gründe geben. Zum Beispiel, wenn die Lagerkosten für die Ware sehr hoch sind.

Aber ist das bei den Bitcoin-Futures der Fall? Nein, unmöglich. Denn – das habe ich bisher noch nicht verraten – bei ihnen handeln Käufer und Verkäufer keine echten Bitcoins, sondern wickeln ihre Geschäfte mit Cash ab. Ökonomen kennen nur noch einen Grund, warum der Preis in der Zukunft teurer sein soll bei Future-Geschäften: Wenn die Käufer glauben, dass der Preis tatsächlich bis dahin steigt. Das könnte bei den Bitcoin-Futures der Fall sein.

Izabella Kaminska, Finanzmarkt-Journalistin bei der Financial Times, hat allerdings eine wichtige Beobachtung gemacht: Manchmal verändert sich der Preis von Futures ruckartig. Aus höheren Preisen in der Zukunft werden niedrigere Preise. Kaminska verweist auf den Fall von Rohöl in den Jahren vor der Finanzkrise. Das wurde damals zu höheren Preisen in der Zukunft gehandelt.

Wie kann es zu so einer ruckartigen Veränderung kommen? Die Future-Geschäfte werden abgesichert. Auch das ist leicht nachvollziehbar: Der Verkäufer lässt sich bei Geschäftsabschluss einen Teil der Summe vorschießen. Wie hoch dieser Anteil ist, hängt davon ab, wie schwer es ist, den Preis der Ware vorherzusagen. Bitcoins schwanken manchmal bis zu 30 Prozent an einem Tag.

Es ist also verdammt schwer, ihren Preis vorherzusagen. Deswegen müssen die Käufer auch einen sehr hohen Vorschuss zahlen. Im Moment sind es 43 Prozent des eigentlichen Preises. Das heißt konkret: Wer heute fünf Bitcoins im Wert von je 15.000 Dollar kauft, muss sofort 32.250 Dollar überweisen.

Wenn nun die Zukunftspreise relativ ruckartig sinken, wie im Fall des Rohöls, kommt es zum gefürchteten Margin Call (hier wunderbar erklärt, auf Englisch):

Es wirkt auf den ersten Blick nicht nachvollziehbar, aber wenn der Preis ruckartig sinkt, muss der Käufer Geld nachschießen. Dazu fordert ihn meistens derjenige auf, über den das Geschäft abgewickelt wird, der „Broker”. Der will einfach sichergehen, dass der Käufer genug Geld für alle Eventualitäten hat, die sich plötzlich ergeben könnten.

Und weil der Bitcoin-Preis so stark schwankt, ein Einbruch entsprechend drastisch sein könnte und gleichzeitig der Vorschuss so hoch sein muss, könnte es sein, dass der Käufer sehr schnell andere Werte in großen Mengen verkaufen muss, um den Margin Call zu bedienen. Was aber bedeutet das wiederum? Wenn es nur wenige, kleinere Händler im Bitcoin-Futures-Markt gibt, wahrscheinlich nicht viel. Aber sobald größere und viele Händler mitmischen, könnte ein Bitcoin-Crash einen ganz realen Kurssturz an den anderen Märkten auslösen. Diese Theorie kommt nicht von den üblichen Crash-Propheten. Einige der größten Banken der Welt haben sich bei der zuständigen Aufsicht beschwert: Es wurden vor der Genehmigung „nicht alle entscheidenden Ausschüsse zur Risikokontrolle konsultiert”.

Das Handelsvolumen an den Chicagoer Börsen ist noch vergleichsweise klein. Aber andere Börsen wie die New Yorker Nasdaq haben schon angekündigt, ebenfalls solche Futures anzubieten. Die Investmentbank Goldman Sachs wiederum will im großen Stil in den Handel mit Kryptowährungen einsteigen.

Die vier Punkte, die ich hier aufgeführt haben, ergeben zusammen ein systemisches Risiko: Je größer der Markt, desto größer auch das Risiko für die Realwirtschaft. Sollte sich herausstellen, dass es Mauscheleien bei der Währung Tether gibt, wäre davon die größte Krypto-Börse der Welt betroffen und mit ihr andere Marktplätze, die damit handeln. Das wiederum könnte das Vertrauen der vielen neuen Anleger, vor allem der kleinen, in Bitcoins und alle anderen Kryptowährungen erschüttern. Sie würden versuchen, an den noch zugänglichen Marktplätzen ihre Positionen zu verkaufen und das Geld abzuziehen. Die Plattformen werden ihre „Abhebungslimits” verschärfen, ihre Server werden wieder einmal in die Knie gehen. Panikverkäufe wären die Folge. Die Preise würden einbrechen, an den Future-Börsen die Margin Calls auslösen, es käme allein darauf an, dass es genügend Dollars, Euros, Franken und Yen gibt, um sie zu bedienen.

Folgt mir auf Facebook, Twitter oder abonniert meinen Newsletter, um keinen meiner Artikel zu verpassen. Ich bleibe an dem Thema Kryptowirtschaft dran.

Esther Göbel hat bei der Bearbeitung des Textes geholfen. Schlussredaktion hatte Vera Fröhlich. Das Aufmacherbild ausgesucht hat Martin Gommel (iStock / girafchik123).